農產品抵扣不用學不用記,一表在手不求人

云南百滇稅務師事務所有限公司 2019-04-25

| 重磅:點擊鏈接下載 《企業(yè)重組和資本交易稅收實務研究總結 萬偉華◎編著 170萬字 解讀政策背后的“稅收邏輯”》 |

?

江蘇稅務

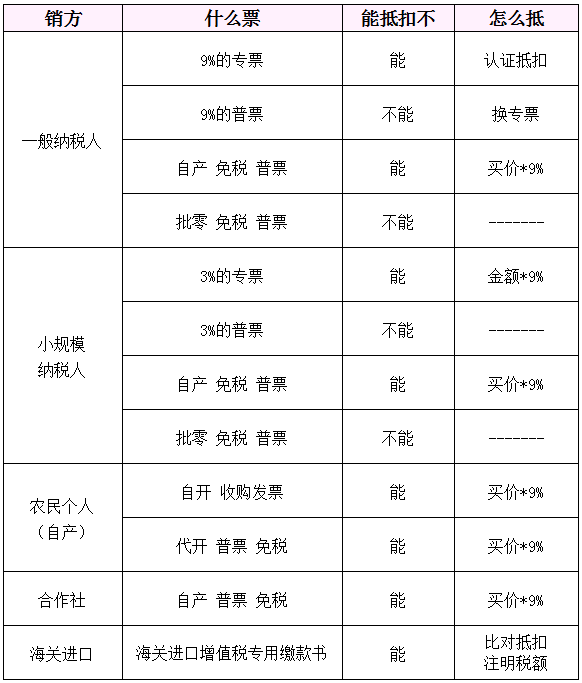

4月1日降稅率后,我對農產品抵扣政策和哪種憑證能抵扣越來越糊涂了,有什么簡單好記的方法嗎?

嗨,您還真問巧了,我們專門就這方面的知識“一表集成”:誰開的票、什么票、能抵不、怎么抵?保你一看就會、一學就懂。

· 備 注 ·

01

根據(jù)《關于深化增值稅改革有關政策的公告》(財政部 稅務總局 海關總署公告2019年第39號)政策規(guī)定,納稅人購進用于生產或者委托加工13%稅率貨物的農產品,按照10%的扣除率計算進項稅額,即購進時先按照9%抵扣進項稅額,生產領用時再加計1%的進項稅額。

02

如果購進農產品既用于生產銷售或委托受托加工13%稅率貨物又用于生產銷售其他稅率貨物服務的,需要分別核算。未分別核算的,統(tǒng)一以增值稅專用發(fā)票或海關進口增值稅專用繳款書上注明的增值稅額為進項稅額,或以農產品收購發(fā)票或銷售發(fā)票上注明的農產品買價和9%的扣除率計算進項稅額。

03

適用農產品增值稅進項稅額核定扣除辦法的,2019年4月1日以后進項稅額扣除率為銷售貨物的適用稅率。

來源:連云港稅務

欲了解我們的服務或更多的稅收政策信息,敬請聯(lián)系我們(13700683513 萬偉華,或添加微信)。

本文內容僅供一般參考用,并非旨在成為可依賴的會計、稅務或其他專業(yè)意見。我們不能保證這些資料在日后仍然準確。任何人士不應在沒有詳細考慮相關的情況及獲取適當?shù)膶I(yè)意見下依據(jù)所載內容行事。本文所有提供的內容均不應被視為正式的審計、會計、稅務或其他建議,我們不對任何方因使用本文內容而導致的任何損失承擔責任。

本網(wǎng)站原創(chuàng)的文章未經(jīng)許可,禁止進行轉載、摘編、復制及建立鏡像等任何使用。本網(wǎng)站所轉載的文章,僅供學術交流之目的,文章或資料的原文版權歸原作者或原版權人所有。文章如涉及版權問題,請聯(lián)系我們(13700683513、79151893@qq.com 請附上文章鏈接),我們會盡快刪除。

微信掃一掃關注我們的微信公眾號

滇公網(wǎng)安備 53010202000370號

滇公網(wǎng)安備 53010202000370號