發(fā)票備注欄的正確填法!

云南百滇稅務(wù)師事務(wù)所有限公司 2019-09-26

| 重磅:點(diǎn)擊鏈接下載 《企業(yè)重組和資本交易稅收實(shí)務(wù)研究總結(jié) 萬偉華◎編著 170萬字 解讀政策背后的“稅收邏輯”》 |

?

北京稅務(wù)

不同的發(fā)票備注欄到底該怎么填寫?。款^暈暈的~

我分享給你一篇最全發(fā)票備注欄填寫文章,下滑看一看~

政策依據(jù)

1.《營業(yè)稅改征增值稅試點(diǎn)實(shí)施辦法》(財(cái)稅〔2016〕36號(hào)印發(fā)):納稅人取得的增值稅扣稅憑證不符合法律、行政法規(guī)或者國家稅務(wù)總局有關(guān)規(guī)定的,其進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣。

2.《國家稅務(wù)總局關(guān)于<納稅人跨縣(市、區(qū))提供建筑服務(wù)增值稅征收管理暫行辦法>的公告》(國家稅務(wù)總局公告2016年第17號(hào))第六條規(guī)定:納稅人按照上述規(guī)定從取得的全部價(jià)款和價(jià)外費(fèi)用中扣除支付的分包款,應(yīng)當(dāng)取得符合法律、行政法規(guī)和國家稅務(wù)總局規(guī)定的合法有效憑證,否則不得扣除。

3.《國家稅務(wù)總局關(guān)于營改增后土地增值稅若干征管規(guī)定的公告》(國家稅務(wù)總局公告2016年第70號(hào))規(guī)定:營改增后,土地增值稅納稅人接受建筑安裝服務(wù)取得的增值稅發(fā)票,應(yīng)在發(fā)票的備注欄注明建筑服務(wù)發(fā)生地縣(市、區(qū))名稱及項(xiàng)目名稱,否則不得計(jì)入土地增值稅扣除項(xiàng)目金額。

注意:無論是納稅人自行開具,還是稅務(wù)機(jī)關(guān)代開增值稅專用發(fā)票,備注欄需填寫的內(nèi)容都有明確規(guī)定,若沒按要求填寫則屬不合規(guī)發(fā)票不能作為抵扣憑證。

發(fā)票備注欄填寫指南

一、納稅人自行開具

二、稅務(wù)機(jī)關(guān)代開

1.備注欄內(nèi)注明納稅人名稱和納稅人識(shí)別號(hào)。

2.稅務(wù)機(jī)關(guān)為跨縣(市、區(qū))提供不動(dòng)產(chǎn)經(jīng)營租賃服務(wù)、建筑服務(wù)的小規(guī)模納稅人(不包括其他個(gè)人),代開增值稅發(fā)票時(shí),在發(fā)票備注欄中自動(dòng)打印‘YD’字樣。

3.稅務(wù)機(jī)關(guān)為納稅人代開建筑服務(wù)發(fā)票時(shí)應(yīng)在發(fā)票的備注欄注明建筑服務(wù)發(fā)生地縣(市、區(qū))名稱及項(xiàng)目名稱。

4.稅務(wù)機(jī)關(guān)為個(gè)人保險(xiǎn)代理人匯總代開增值稅發(fā)票時(shí),應(yīng)在備注欄內(nèi)注明“個(gè)人保險(xiǎn)代理人匯總代開”字樣。

5.稅務(wù)機(jī)關(guān)為出售或出租不動(dòng)產(chǎn)代開發(fā)票時(shí)應(yīng)在備注欄注明不動(dòng)產(chǎn)的詳細(xì)地址;按照核定計(jì)稅價(jià)格征稅的,“金額”欄填寫不含稅計(jì)稅價(jià)格,備注欄注明“核定計(jì)稅價(jià)格,實(shí)際成交含稅金額×××元”。

6.差額征稅代開發(fā)票,通過系統(tǒng)中差額征稅開票功能,錄入含稅銷售額(或含稅評(píng)估額)和扣除額,系統(tǒng)自動(dòng)計(jì)算稅額和金額,備注欄自動(dòng)打印“差額征稅”字樣。

注意,這六種發(fā)收到時(shí)一定要檢查備注欄

在什么情況下開具發(fā)票需要填寫?如何填寫?下面一起來看看發(fā)票備注欄的小奧秘吧~

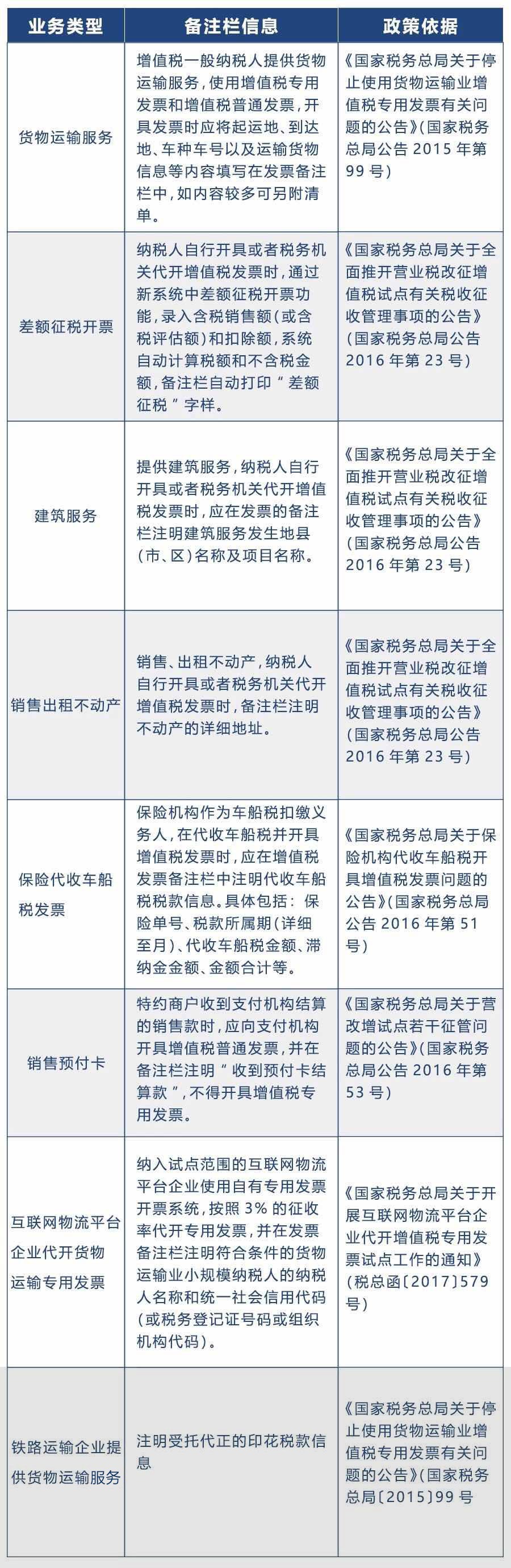

1. 提供建筑服務(wù)

納稅人自行開具或者稅務(wù)機(jī)關(guān)代開增值稅發(fā)票時(shí),應(yīng)在發(fā)票的備注欄注明建筑服務(wù)發(fā)生地縣(市、區(qū))名稱及項(xiàng)目名稱。

2. 增值稅一般納稅人提供貨物運(yùn)輸服務(wù)

使用增值稅專用發(fā)票和增值稅普通發(fā)票,開具發(fā)票時(shí)應(yīng)將起運(yùn)地、到達(dá)地、車種車號(hào)以及運(yùn)輸貨物信息等內(nèi)容填寫在發(fā)票備注欄中,如內(nèi)容較多可另附清單。

3、銷售不動(dòng)產(chǎn)

納稅人自行開具或者稅務(wù)機(jī)關(guān)代開增值稅發(fā)票時(shí),應(yīng)在發(fā)票“貨物或應(yīng)稅勞務(wù)、服務(wù)名稱”欄填寫不動(dòng)產(chǎn)名稱及房屋產(chǎn)權(quán)證書號(hào)碼(無房屋產(chǎn)權(quán)證書的可不填寫),“單位”欄填寫面積單位備注欄注明不動(dòng)產(chǎn)的詳細(xì)地址。

4.出租不動(dòng)產(chǎn)

納稅人自行開具或者稅務(wù)機(jī)關(guān)代開增值稅發(fā)票時(shí),應(yīng)在備注欄注明不動(dòng)產(chǎn)的詳細(xì)地址。

5.按照現(xiàn)行政策規(guī)定適用差額征稅辦法繳納增值稅

且不得全額開具增值稅發(fā)票的(財(cái)政部、稅務(wù)總局另有規(guī)定的除外),納稅人自行開具或者稅務(wù)機(jī)關(guān)代開增值稅發(fā)票時(shí),通過新系統(tǒng)中差額征稅開票功能,錄入含稅銷售額(或含稅評(píng)估額)和扣除額,系統(tǒng)自動(dòng)計(jì)算稅額和不含稅金額,備注欄自動(dòng)打印“差額征稅”字樣,發(fā)票開具不應(yīng)與其他應(yīng)稅行為混開。

6. 保險(xiǎn)機(jī)構(gòu)作為車船稅扣繳義務(wù)人

在代收車船稅并開具增值稅發(fā)票時(shí)應(yīng)在增值稅發(fā)票備注欄中注明代收車船稅稅款信息。具體包括:保險(xiǎn)單號(hào)、稅款所屬期(詳細(xì)至月)、代收車船稅金額、滯納金金額、金額合計(jì)等。該增值稅發(fā)票可作為納稅人繳納車船稅及滯納金的會(huì)計(jì)核算原始憑證。

小結(jié)

發(fā)票的基本內(nèi)容包括:發(fā)票的名稱、發(fā)票代碼和號(hào)碼、聯(lián)次及用途、客戶名稱、開戶銀行及賬號(hào)、商品名稱或經(jīng)營項(xiàng)目、計(jì)量單位、數(shù)量、單價(jià)、大小寫金額、開票人、開票日期、開票單位(個(gè)人)名稱(章)等。也包括票面的備注欄,企業(yè)取得未按規(guī)定進(jìn)行備注的發(fā)票屬于不合規(guī)票據(jù),屬于違反發(fā)票管理法規(guī),由稅務(wù)機(jī)關(guān)責(zé)令限期改正。

注意:未按規(guī)定填寫備注欄的風(fēng)險(xiǎn)

1.增值稅:根據(jù)《中華人民共和國增值稅暫行條例》第九條規(guī)定,納稅人購進(jìn)貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動(dòng)產(chǎn),取得的增值稅扣稅憑證不符合法律、行政法規(guī)或者國務(wù)院稅務(wù)主管部門有關(guān)規(guī)定的,其進(jìn)項(xiàng)稅額不得從銷項(xiàng)稅額中抵扣。

2.企業(yè)所得稅:根據(jù)《國家稅務(wù)總局關(guān)于發(fā)布<企業(yè)所得稅稅前扣除憑證管理辦法>的公告》(國家稅務(wù)總局公告2018年第28號(hào))第十二條規(guī)定,企業(yè)取得私自印制、偽造、變?cè)?、作廢、開票方非法取得、虛開、填寫不規(guī)范等不符合規(guī)定的發(fā)票,以及取得不符合國家法律、法規(guī)等相關(guān)規(guī)定的其他外部憑證,不得作為稅前扣除憑證。

3.土地增值稅:根據(jù)《國家稅務(wù)總局關(guān)于營改增后土地增值稅若干征管規(guī)定的公告》(國家稅務(wù)總局公告2016年第70號(hào))第五條規(guī)定,營改增后,土地增值稅納稅人接受建筑安裝服務(wù)取得的增值稅發(fā)票,應(yīng)按照《國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點(diǎn)有關(guān)稅收征收管理事項(xiàng)的公告》(國家稅務(wù)總局公告2016年第23號(hào))規(guī)定,在發(fā)票的備注欄注明建筑服務(wù)發(fā)生地縣(市、區(qū))名稱及項(xiàng)目名稱,否則不得計(jì)入土地增值稅扣除項(xiàng)目金額。

備注欄一定不能隨意了,大家一定要注意哦!符合條件但未按規(guī)定填寫備注欄信息的增值稅發(fā)票,將不能作為有效稅收憑證哦!

為了幫助大家及時(shí)止損,一定記得收藏哦~然后隨時(shí)自查!

欲了解我們的服務(wù)或更多的稅收政策信息,敬請(qǐng)聯(lián)系我們(13700683513 萬偉華,或添加微信)。

本文內(nèi)容僅供一般參考用,并非旨在成為可依賴的會(huì)計(jì)、稅務(wù)或其他專業(yè)意見。我們不能保證這些資料在日后仍然準(zhǔn)確。任何人士不應(yīng)在沒有詳細(xì)考慮相關(guān)的情況及獲取適當(dāng)?shù)膶I(yè)意見下依據(jù)所載內(nèi)容行事。本文所有提供的內(nèi)容均不應(yīng)被視為正式的審計(jì)、會(huì)計(jì)、稅務(wù)或其他建議,我們不對(duì)任何方因使用本文內(nèi)容而導(dǎo)致的任何損失承擔(dān)責(zé)任。

本網(wǎng)站原創(chuàng)的文章未經(jīng)許可,禁止進(jìn)行轉(zhuǎn)載、摘編、復(fù)制及建立鏡像等任何使用。本網(wǎng)站所轉(zhuǎn)載的文章,僅供學(xué)術(shù)交流之目的,文章或資料的原文版權(quán)歸原作者或原版權(quán)人所有。文章如涉及版權(quán)問題,請(qǐng)聯(lián)系我們(13700683513、79151893@qq.com 請(qǐng)附上文章鏈接),我們會(huì)盡快刪除。

微信掃一掃關(guān)注我們的微信公眾號(hào)

滇公網(wǎng)安備 53010202000370號(hào)

滇公網(wǎng)安備 53010202000370號(hào)