資源綜合利用新政,速來了解!

云南百滇稅務(wù)師事務(wù)所有限公司 2020-06-02

| 重磅:點(diǎn)擊鏈接下載 《企業(yè)重組和資本交易稅收實(shí)務(wù)研究總結(jié) 萬(wàn)偉華◎編著 170萬(wàn)字 解讀政策背后的“稅收邏輯”》 |

?

重慶稅務(wù)

2020年4月23日,《國(guó)家稅務(wù)總局關(guān)于明確二手車經(jīng)銷等若干增值稅征管問題的公告》(國(guó)家稅務(wù)總局公告2020年第9號(hào))出臺(tái),八項(xiàng)征管舉措條條干貨,實(shí)錘滿滿!今天我們來擺擺其中的第二項(xiàng),咱們邊講政策邊舉例好伐!

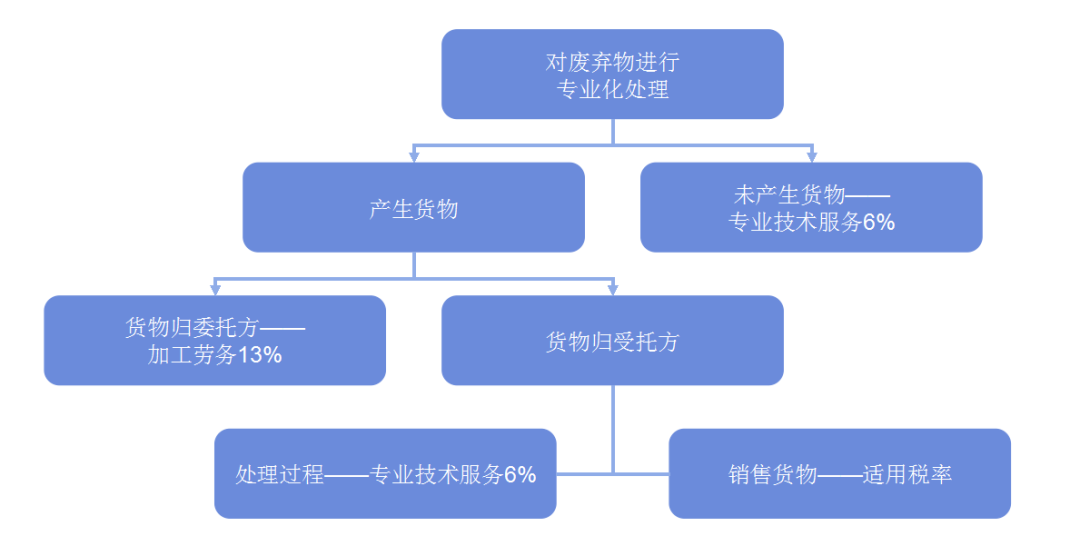

自2020年5月1日起,納稅人受托對(duì)垃圾、污泥、污水、廢氣等廢棄物(以下簡(jiǎn)稱“廢棄物”)進(jìn)行專業(yè)化處理,即運(yùn)用填埋、焚燒、凈化、制肥等方式,對(duì)廢棄物進(jìn)行減量化、資源化和無(wú)害化處理處置,按照以下規(guī)定適用增值稅稅率:

一

采取填埋、焚燒等方式進(jìn)行專業(yè)化處理后未產(chǎn)生貨物的,受托方屬于提供《銷售服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)注釋》(財(cái)稅〔2016〕36號(hào)文件印發(fā))“現(xiàn)代服務(wù)”中的“專業(yè)技術(shù)服務(wù)”,其收取的處理費(fèi)用適用6%的增值稅稅率。

【案例】A企業(yè)是一家污水處理廠,受政府部門委托對(duì)居民生活污水進(jìn)行凈化處理、達(dá)標(biāo)排放,處理后未產(chǎn)生貨物。2020年5月,該企業(yè)相應(yīng)的銷售額為100萬(wàn)元,符合條件的增值稅進(jìn)項(xiàng)稅額5萬(wàn)元。那么該如何計(jì)算該企業(yè)當(dāng)月的增值稅應(yīng)納稅額?

解析

● 如果按照公告發(fā)布前的政策,則適用13%稅率:

銷項(xiàng)稅額=100*13%=13萬(wàn)元

應(yīng)納稅額=13-5=8萬(wàn)元

● 按照2020年9號(hào)公告要求,則適用6%稅率:

銷項(xiàng)稅額=100*6%=6萬(wàn)元

應(yīng)納稅額=6-5=1萬(wàn)元

按照最新政策,企業(yè)可以少繳7萬(wàn)元的增值稅!是不是相當(dāng)給力~~~

二

專業(yè)化處理后產(chǎn)生貨物,且貨物歸屬委托方的,受托方屬于提供“加工勞務(wù)”,其收取的處理費(fèi)用適用13%的增值稅稅率。

【案例】B公司受托對(duì)農(nóng)場(chǎng)動(dòng)物糞便進(jìn)行處理,糞便加工成的肥料歸屬于農(nóng)場(chǎng)。那么,B公司屬于提供加工勞務(wù),收取的處理費(fèi)適用13%的稅率。

該種情況與之前相比,適用稅率和計(jì)算暫時(shí)都沒有變化。

三

專業(yè)化處理后產(chǎn)生貨物,且貨物歸屬受托方的,受托方屬于提供“專業(yè)技術(shù)服務(wù)”,其收取的處理費(fèi)用適用6%的增值稅稅率。受托方將產(chǎn)生的貨物用于銷售時(shí),適用銷售貨物的增值稅稅率。

【案例】C公司是一家垃圾處理公司,受政府部門委托對(duì)居民生活垃圾進(jìn)行處理,并進(jìn)行焚燒發(fā)電,再將電力銷售給電網(wǎng)公司。2020年5月,該公司對(duì)生活垃圾進(jìn)行處理收取的服務(wù)費(fèi)50萬(wàn)元,電力銷售額100萬(wàn)元,暫不考慮進(jìn)項(xiàng)稅額,則該公司當(dāng)月應(yīng)納稅額是多少?

解析

此業(yè)務(wù)可分兩步處理:

● 垃圾處理業(yè)務(wù)是一種專業(yè)技術(shù)服務(wù),適用6%的稅率:應(yīng)納稅額=50*6%=3萬(wàn)元 。

● 銷售電力適用13%的稅率:應(yīng)納稅額=100*13%=13萬(wàn)元 。

則該公司當(dāng)月應(yīng)納稅額為16萬(wàn)元。

而按照之前都應(yīng)按照13%的稅率進(jìn)行計(jì)算:

應(yīng)納稅額=(50+100)*13%=19.5萬(wàn)元

按照最新政策,企業(yè)依然可以少繳增值稅3.5萬(wàn)元!

具體適用稅率小編還做了個(gè)表,一目了然:

需要注意的是,9號(hào)公告發(fā)布前,按照“勞務(wù)”征收增值稅的廢棄物處理,符合條件的可以享受資源綜合利用增值稅即征即退優(yōu)惠。而9號(hào)公告對(duì)廢棄物處理的適用稅率進(jìn)行明確之后,凡符合資源綜合利用政策條件的納稅人,被劃分為“服務(wù)”的廢棄物處理業(yè)務(wù),同樣可以享受增值稅即征即退政策。

這可是一項(xiàng)相當(dāng)給力的稅收優(yōu)惠政策,那么怎樣可以享受呢?——要同時(shí)符合以下條件才行哦:

(一)屬于增值稅一般納稅人。

(二)銷售綜合利用產(chǎn)品和勞務(wù),不屬于國(guó)家發(fā)展改革委《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄》中的淘汰類、限制類項(xiàng)目。

(三)銷售綜合利用產(chǎn)品和勞務(wù),不屬于環(huán)境保護(hù)部《環(huán)境保護(hù)綜合名錄》中的“高污染、高環(huán)境風(fēng)險(xiǎn)”產(chǎn)品或者重污染工藝。

(四)綜合利用的資源,屬于環(huán)境保護(hù)部《國(guó)家危險(xiǎn)廢物名錄》列明的危險(xiǎn)廢物的,應(yīng)當(dāng)取得省級(jí)及以上環(huán)境保護(hù)部門頒發(fā)的《危險(xiǎn)廢物經(jīng)營(yíng)許可證》,且許可經(jīng)營(yíng)范圍包括該危險(xiǎn)廢物的利用。

(五)納稅信用等級(jí)不屬于稅務(wù)機(jī)關(guān)評(píng)定的C級(jí)或D級(jí)。

重點(diǎn)來了

欲了解我們的服務(wù)或更多的稅收政策信息,敬請(qǐng)聯(lián)系我們(13700683513 萬(wàn)偉華,或添加微信)。

本文內(nèi)容僅供一般參考用,并非旨在成為可依賴的會(huì)計(jì)、稅務(wù)或其他專業(yè)意見。我們不能保證這些資料在日后仍然準(zhǔn)確。任何人士不應(yīng)在沒有詳細(xì)考慮相關(guān)的情況及獲取適當(dāng)?shù)膶I(yè)意見下依據(jù)所載內(nèi)容行事。本文所有提供的內(nèi)容均不應(yīng)被視為正式的審計(jì)、會(huì)計(jì)、稅務(wù)或其他建議,我們不對(duì)任何方因使用本文內(nèi)容而導(dǎo)致的任何損失承擔(dān)責(zé)任。

本網(wǎng)站原創(chuàng)的文章未經(jīng)許可,禁止進(jìn)行轉(zhuǎn)載、摘編、復(fù)制及建立鏡像等任何使用。本網(wǎng)站所轉(zhuǎn)載的文章,僅供學(xué)術(shù)交流之目的,文章或資料的原文版權(quán)歸原作者或原版權(quán)人所有。文章如涉及版權(quán)問題,請(qǐng)聯(lián)系我們(13700683513、79151893@qq.com 請(qǐng)附上文章鏈接),我們會(huì)盡快刪除。

微信掃一掃關(guān)注我們的微信公眾號(hào)

咨詢電話:13700683513

公司名稱:云南百滇稅務(wù)師事務(wù)所有限公司

公司地址:云南省昆明市西山區(qū)滇池柏悅3幢19樓1920室

滇ICP備17006540號(hào)-1 滇公網(wǎng)安備 53010202000370號(hào)

滇公網(wǎng)安備 53010202000370號(hào)

咨詢電話:13700683513

公司名稱:云南百滇稅務(wù)師事務(wù)所有限公司

公司地址:云南省昆明市西山區(qū)滇池柏悅3幢19樓1920室

滇ICP備17006540號(hào)-1滇公網(wǎng)安備 53010202000370號(hào)