一文帶你看懂勞務報酬、稿酬、特許權使用費所得,預扣預繳和匯算清繳的差異

云南百滇稅務師事務所有限公司 2020-08-09

| 重磅:點擊鏈接下載 《企業(yè)重組和資本交易稅收實務研究總結 萬偉華◎編著 170萬字 解讀政策背后的“稅收邏輯”》 |

?

上海稅務

2019年度個人所得稅綜合所得匯算清繳工作已經順利結束,今年是我國歷史上首次實施個稅年度匯算,很多納稅人對綜合所得中工資薪金的計稅方法比較了解,但對勞務報酬、稿酬、特許權使用費三項所得如何計稅相對了解較少,特別是這三項所得預扣預繳和匯算清繳時的差異性,下面就跟申稅小微一起來看看吧。

?

1

收入額的計算方法不同

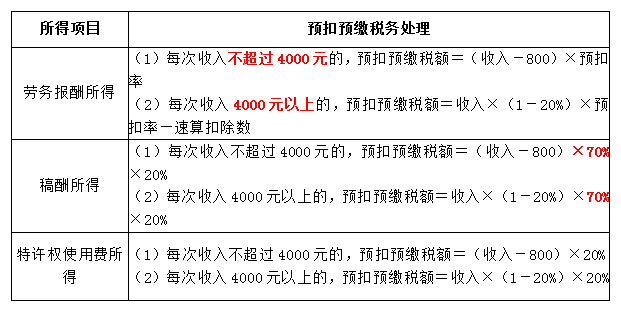

預扣預繳時,勞務報酬、稿酬、特許權使用費所得收入額為每次收入減除費用后的余額,其中,“每次收入不超過4000元的,減除費用按800元計算;每次收入4000元以上的,減除費用按收入的20%計算”。稿酬所得的收入額減按70%計算。

年度匯算清繳時,勞務報酬、稿酬、特許權使用費收入額為收入減除20%的費用后的余額。稿酬所得的收入額也是減按70%計算。

2

適用的稅率、預扣率不同

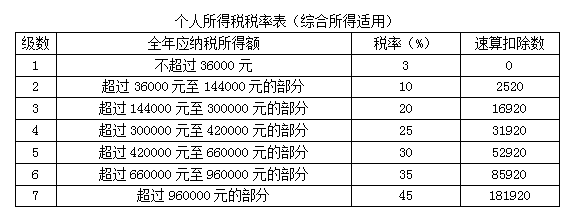

預扣預繳時,稿酬所得、特許權使用費所得適用20%的比例預扣率。勞務報酬所得適用20%-40%三級超額累進稅率。

個人所得稅預扣率表(居民個人勞務報酬所得預扣預繳適用)

年度匯算清繳時,勞務報酬、稿酬、特許權使用費所得并入綜合所得適用3%至45%的超額累進稅率。

3

公益性捐贈的扣除時點不同

居民個人取得勞務報酬、稿酬、特許權使用費所得的,預扣預繳時不扣除公益性捐贈支出,統(tǒng)一在匯算清繳時扣除。

政策依據:

1.《個人所得稅法》(中華人民共和國主席令第九號)

2.《個人所得稅法實施條例》(國務院令第707號)

3.《財政部 稅務總局 關于個人所得稅綜合所得匯算清繳涉及有關政策問題的公告》(財政部 稅務總局公告2019年第94號)

4.《財政部 稅務總局 關于公益慈善事業(yè)捐贈個人所得稅政策的公告》(財政部 稅務總局公告2019年第99號)

5.《國家稅務總局關于辦理2019年度個人所得稅綜合所得匯算清繳事項的公告》(國家稅務總局公告2019年第44號)

欲了解我們的服務或更多的稅收政策信息,敬請聯(lián)系我們(13700683513 萬偉華,或添加微信)。

本文內容僅供一般參考用,并非旨在成為可依賴的會計、稅務或其他專業(yè)意見。我們不能保證這些資料在日后仍然準確。任何人士不應在沒有詳細考慮相關的情況及獲取適當的專業(yè)意見下依據所載內容行事。本文所有提供的內容均不應被視為正式的審計、會計、稅務或其他建議,我們不對任何方因使用本文內容而導致的任何損失承擔責任。

本網站原創(chuàng)的文章未經許可,禁止進行轉載、摘編、復制及建立鏡像等任何使用。本網站所轉載的文章,僅供學術交流之目的,文章或資料的原文版權歸原作者或原版權人所有。文章如涉及版權問題,請聯(lián)系我們(13700683513、79151893@qq.com 請附上文章鏈接),我們會盡快刪除。

微信掃一掃關注我們的微信公眾號

滇公網安備 53010202000370號

滇公網安備 53010202000370號