甲供工程都能攤上哪些稅事?

云南百滇稅務(wù)師事務(wù)所有限公司 2017-12-10

| 重磅:點擊鏈接下載 《企業(yè)重組和資本交易稅收實務(wù)研究總結(jié) 萬偉華◎編著 170萬字 解讀政策背后的“稅收邏輯”》 |

?

《財政部 國家稅務(wù)總局 關(guān)于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)附件2《營業(yè)稅改征增值稅試點有關(guān)事項的規(guī)定》有這樣的表述:

1、一般納稅人以清包工方式提供的建筑服務(wù),可以選擇適用簡易計稅方法計稅。

以清包工方式提供建筑服務(wù),是指施工方不采購建筑工程所需的材料或只采購輔助材料,并收取人工費、管理費或者其他費用的建筑服務(wù)。

2、一般納稅人為甲供工程提供的建筑服務(wù),可以選擇適用簡易計稅方法計稅。

甲供工程,是指全部或部分設(shè)備、材料、動力由工程發(fā)包方自行采購的建筑工程。

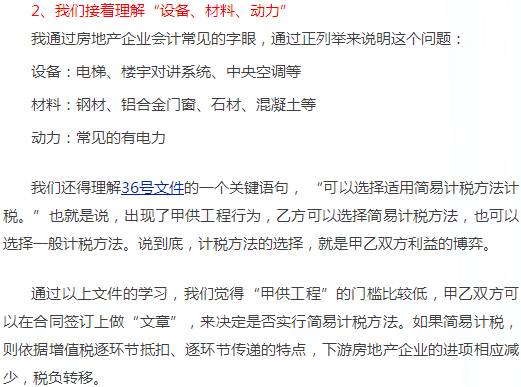

我們重點來闡述“甲供工程”的關(guān)鍵字眼:

1、 理解“全部”或“部分”

“全部”的意思不言而喻,就是100%的意思。房地產(chǎn)會計喜歡用數(shù)字和量化的概念來理解和解讀稅法。

“部分”指的是多少?如果量化指標,是1%? 還是15%?,乃至于35%?…..

無數(shù)個答案。

大連國稅營改增解讀有這樣一個問答,與大家分享:

甲供材的理解,假設(shè)建造廠房只需水泥1萬噸,甲方只提供1噸,建筑企業(yè)提供9999噸,是否符合甲供材的規(guī)定,按簡易征收方式征稅?

答:符合。

呵呵,“牛人”碰見“牛人”,言外之意,甲方哪怕提供1毛錢的螺絲釘,也是符合“甲供工程”的條件的。

2016年6月7日,稅務(wù)總局營改增視頻通報會,“關(guān)于甲方采購材料的甲供工程簡易計稅問題”執(zhí)行口徑,解釋如下:

“只要工程發(fā)包方自行采購了“全部或部分”的設(shè)備、材料和動力,無論其所占比例的大小,建筑企業(yè)都可以選擇簡易計稅方法計稅。”

“也就意味著大部分建筑工程都能選擇簡易計稅,基本可以確保建筑行業(yè)改革后稅負穩(wěn)定”。

“各地要理解清楚這個政策的本意,要保證我們的稅務(wù)干部都清楚、都明白,也要引導(dǎo)納稅人主動適用這個政策,保證建筑業(yè)稅負穩(wěn)定。”

好了,我們總算明白了“部分”的意思,無窮小,直至1個螺絲釘。

問題仍然沒有結(jié)束:

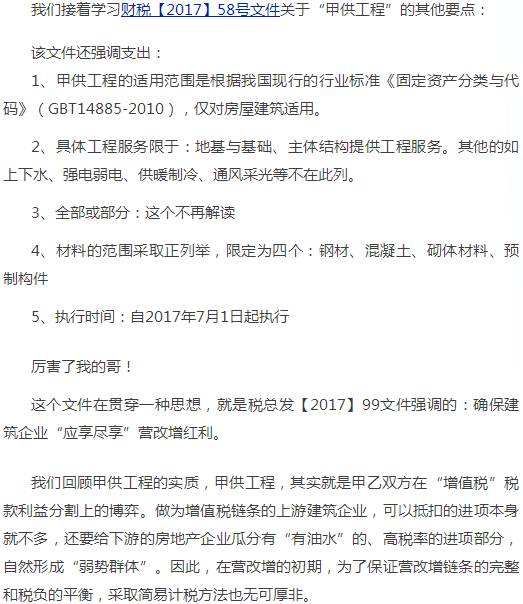

《財政部 稅務(wù)總局關(guān)于建筑服務(wù)等營改增試點政策的通知》(財稅〔2017〕58號 )文件第一條規(guī)定:

建筑工程總承包單位為房屋建筑的地基與基礎(chǔ)、主體結(jié)構(gòu)提供工程服務(wù),建設(shè)單位自行采購全部或部分鋼材、混凝土、砌體材料、預(yù)制構(gòu)件的,適用簡易計稅方法計稅。

地基與基礎(chǔ)、主體結(jié)構(gòu)的范圍,按照《建筑工程施工質(zhì)量驗收統(tǒng)一標準》(GB50300-2013)附錄B《建筑工程的分部工程、分項工程劃分》中的“地基與基礎(chǔ)”“主體結(jié)構(gòu)”分部工程的范圍執(zhí)行。

我們學習財稅【2016】36文件的時候,措辭是“可以選擇適用簡易計稅方法計稅。”而財稅【2017】58號文件是“適用簡易計稅方法計稅”,也就是說,如果出現(xiàn)了58文件規(guī)定的甲供工程行為,乙方必須采取簡易計稅,沒有選擇!從而最大限度的保護乙方的稅收利益。

緊接著,《財政部 國家稅務(wù)總局 住房和城鄉(xiāng)建設(shè)部關(guān)于進一步做好建筑行業(yè)營改增試點工作的意見》(稅總發(fā)[2017]99號 )文件規(guī)定:

切實保證政策措施落地。各地稅務(wù)部門要深刻領(lǐng)會現(xiàn)行建筑行業(yè)各項政策措施出臺的意圖,盯緊抓牢已出臺各項政策措施的落地工作,稅收減免、簡易計稅等各類政策安排必須嚴格落實到位。特別是《財政部 稅務(wù)總局關(guān)于建筑服務(wù)等營改增試點政策的通知》(財稅[2017]58號 )文件規(guī)定的建筑工程總承包單位為房屋建筑的地基與基礎(chǔ)、主體結(jié)構(gòu)提供工程服務(wù),在建設(shè)單位自行采購全部或部分主要建筑材料的情況下,一律適用簡易計稅的政策,必須通知到每一個建筑企業(yè)和相關(guān)建設(shè)單位,確保建筑企業(yè)“應(yīng)享盡享”,充分釋放政策紅利。

好了,明白了,必須采取簡易計稅,沒得商量!

然而,弱弱地試問:乙方采取簡易計稅,增值稅稅負是否真的會降低呢?尤其是甲乙雙方為同一股東控制的情況下,乙方簡易計稅是否一定合適呢?有機會我會在金穗源商學院的稅苑微課與大家展開分享,歡迎大家加入學習。

來源:金穗源商學院

欲了解我們的服務(wù)或更多的稅收政策信息,敬請聯(lián)系我們(13700683513 萬偉華,或添加微信)。

本文內(nèi)容僅供一般參考用,并非旨在成為可依賴的會計、稅務(wù)或其他專業(yè)意見。我們不能保證這些資料在日后仍然準確。任何人士不應(yīng)在沒有詳細考慮相關(guān)的情況及獲取適當?shù)膶I(yè)意見下依據(jù)所載內(nèi)容行事。本文所有提供的內(nèi)容均不應(yīng)被視為正式的審計、會計、稅務(wù)或其他建議,我們不對任何方因使用本文內(nèi)容而導(dǎo)致的任何損失承擔責任。

本網(wǎng)站原創(chuàng)的文章未經(jīng)許可,禁止進行轉(zhuǎn)載、摘編、復(fù)制及建立鏡像等任何使用。本網(wǎng)站所轉(zhuǎn)載的文章,僅供學術(shù)交流之目的,文章或資料的原文版權(quán)歸原作者或原版權(quán)人所有。文章如涉及版權(quán)問題,請聯(lián)系我們(13700683513、79151893@qq.com 請附上文章鏈接),我們會盡快刪除。

微信掃一掃關(guān)注我們的微信公眾號

滇公網(wǎng)安備 53010202000370號

滇公網(wǎng)安備 53010202000370號