利息支出的土地增值稅稅前扣除問題探討

云南百滇稅務(wù)師事務(wù)所有限公司 2017-12-12

| 重磅:點(diǎn)擊鏈接下載 《企業(yè)重組和資本交易稅收實(shí)務(wù)研究總結(jié) 萬偉華◎編著 170萬字 解讀政策背后的“稅收邏輯”》 |

?

一、利息支出的稅務(wù)處理、會(huì)計(jì)處理的相關(guān)規(guī)定

二、利息支出土地增值稅稅前扣除的注意要點(diǎn)

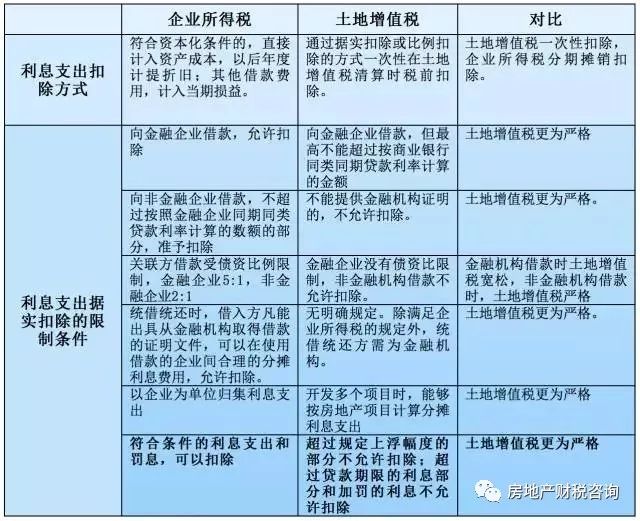

(一)利息支出的土地增值稅稅前扣除分為據(jù)實(shí)扣除與比例扣除兩種方式,其中比例扣除為最低限度的扣除

根據(jù)條例細(xì)則及國稅函[2010]220號(hào)相關(guān)規(guī)定,房地產(chǎn)開發(fā)企業(yè)財(cái)務(wù)費(fèi)用中的利息支出,在土地增值稅清算時(shí)有兩種扣除方式:一是據(jù)實(shí)扣除,如果能夠按轉(zhuǎn)讓房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)偛⑻峁┙鹑跈C(jī)構(gòu)證明的,但最高不能超過按商業(yè)銀行同類同期貸款利率計(jì)算的金額;二是比例扣除,按“取得土地使用權(quán)所支付的金額”與“房地產(chǎn)開發(fā)成本”的10%以內(nèi)扣除房地產(chǎn)開發(fā)費(fèi)用(此處的房地產(chǎn)開發(fā)費(fèi)用包括財(cái)務(wù)費(fèi)用、管理費(fèi)用、銷售費(fèi)用;大部分省市按照10%比例扣除)。值得注意的是,根據(jù)國稅函[2010]220號(hào)規(guī)定,比例扣除的適用范圍比較寬泛,以下3中情況均可以適用比例扣除:

1.企業(yè)全部使用自有資金,沒有利息支出的,其房地產(chǎn)開發(fā)費(fèi)用可以按“取得土地使用權(quán)所支付的金額”與“房地產(chǎn)開發(fā)成本”的10%扣除。

2.企業(yè)不是向金融機(jī)構(gòu)借款,不能提供金融機(jī)構(gòu)證明的,不論其實(shí)際發(fā)生的利息支出是否低于5%的固定比例,其房地產(chǎn)開發(fā)費(fèi)用均可按“取得土地使用權(quán)所支付的金額”與“房地產(chǎn)開發(fā)成本”的10%扣除。

3.企業(yè)既有金融機(jī)構(gòu)借款,又有其他借款的,其房地產(chǎn)開發(fā)費(fèi)用以按“取得土地使用權(quán)所支付的金額”與“房地產(chǎn)開發(fā)成本”的10%扣除。

因此,對于納稅人而言,利息支出按照比例扣除是最低限度的選擇,在全部使用自有資金或者真實(shí)利息支出較少的情況下,選擇比例扣除比據(jù)實(shí)扣除更為有利。此種情況下,土地增值稅的口徑比企業(yè)所得稅的口徑寬松。

(二)利息支出在土地增值稅稅前據(jù)實(shí)扣除時(shí)需滿足的限定條件較為嚴(yán)格

在很多情況下,房地產(chǎn)開發(fā)企業(yè)由于融資而發(fā)生的利息支出要遠(yuǎn)大于“取得土地使用權(quán)所支付的金額”與“房地產(chǎn)開發(fā)成本”的5%,此時(shí)土地增值稅稅前扣除的利息支出若按照比例扣除,則不符合房地產(chǎn)企業(yè)的實(shí)際情況,此時(shí)房地產(chǎn)開發(fā)企業(yè)可以選擇利息支出在土地增值稅稅前據(jù)實(shí)扣除,但根據(jù)國稅函[2010]220號(hào)及財(cái)稅字[1995]48號(hào)規(guī)定,需要滿足幾個(gè)條件:1.能夠按轉(zhuǎn)讓房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)偅?.能夠提供金融機(jī)構(gòu)證明;3.最高不能超過按商業(yè)銀行同類同期貸款利率計(jì)算的金額;4. 利息的上浮幅度按國家的有關(guān)規(guī)定執(zhí)行,超過上浮幅度的部分不允許扣除;對于超過貸款期限的利息部分和加罰的利息不允許扣除。在利息支出的據(jù)實(shí)扣除方面,土地增值稅比企業(yè)所得稅更為嚴(yán)格。

(三)土地增值稅“據(jù)實(shí)扣除的利息支出”一般大于計(jì)入房地產(chǎn)項(xiàng)目資產(chǎn)成本的“資本化利息支出”

按照1993年出臺(tái)的房地產(chǎn)企業(yè)的行業(yè)財(cái)務(wù)、會(huì)計(jì)制度規(guī)定,開發(fā)項(xiàng)目貸款利息不需要計(jì)入開發(fā)產(chǎn)品成本,而是作為財(cái)務(wù)費(fèi)用核算。而1998年以來,企業(yè)會(huì)計(jì)制度、財(cái)務(wù)制度、企業(yè)會(huì)計(jì)準(zhǔn)則對開發(fā)項(xiàng)目貸款利息規(guī)定逐步有變化,明確規(guī)定對房地產(chǎn)開發(fā)企業(yè)項(xiàng)目貸款利息,在完工前應(yīng)當(dāng)資本化計(jì)入開發(fā)成本,不作為財(cái)務(wù)費(fèi)用處理,而參考舊的財(cái)務(wù)、會(huì)計(jì)制度制定的土地增值稅關(guān)于利息支出據(jù)實(shí)扣除規(guī)定并未隨之更新。

因此,根據(jù)1998年以后的財(cái)務(wù)規(guī)定,房地產(chǎn)開發(fā)企業(yè)的利息支出,一部分計(jì)入房地產(chǎn)開發(fā)產(chǎn)品的開發(fā)成本,即“資本化”部分;一部分計(jì)入期間費(fèi)用,即“費(fèi)用化”部分。而土地增值稅據(jù)實(shí)扣除的利息支出僅要求與房地產(chǎn)項(xiàng)目相關(guān)即可,相當(dāng)于可在土地增值稅稅前扣除的利息支出實(shí)際上大于計(jì)入房地產(chǎn)開發(fā)企業(yè)開發(fā)成本的“利息資本化”部分。此種差異會(huì)造成稅務(wù)機(jī)關(guān)難以直接使用企業(yè)財(cái)務(wù)核算確定的利息資本化金額作為土地增值稅據(jù)實(shí)扣除的金額,重新審核面臨的工作量巨大。

(四)房地產(chǎn)開發(fā)企業(yè)開發(fā)多個(gè)項(xiàng)目時(shí),按項(xiàng)目計(jì)算分?jǐn)倎頁?jù)實(shí)扣除利息支出存在諸多困難

對于涉及多個(gè)子公司、多個(gè)房地產(chǎn)項(xiàng)目的房地產(chǎn)開發(fā)企業(yè),如何合理劃分集團(tuán)內(nèi)部每一個(gè)成員單位使用借款金額、占用時(shí)間有難度;對于涉及眾多關(guān)聯(lián)企業(yè)或其他業(yè)務(wù)的利息支出行為,如何合理剔除與房地產(chǎn)開發(fā)無關(guān)的借款金額、占用時(shí)間有難度;對于既有向國內(nèi)非金融機(jī)構(gòu)或個(gè)人的借款,又有向境外機(jī)構(gòu)或個(gè)人借款的行為,如何合理劃分清算項(xiàng)目的國內(nèi)金融機(jī)構(gòu)部分的借款金額、占用時(shí)間有難度。另外,如果納稅人同時(shí)開發(fā)多個(gè)房地產(chǎn)項(xiàng)目,且貸款金額存在混用的情況時(shí),開發(fā)商可以選擇“據(jù)實(shí)扣除”或“比例扣除”來調(diào)節(jié)不同項(xiàng)目可扣除的利息支出,在各地稅務(wù)機(jī)關(guān)步調(diào)不一、理解不一、信息不對稱的情況下,可能會(huì)造成利息支出重復(fù)扣除。因此,對于房地產(chǎn)企業(yè)開發(fā)多個(gè)房地產(chǎn)項(xiàng)目時(shí),根據(jù)各省市的征管實(shí)際,稅務(wù)機(jī)關(guān)難以認(rèn)可納稅人按照據(jù)實(shí)扣除方式扣除利息支出。

三、利息支出的幾個(gè)具體問題探討

問題1:非金融機(jī)構(gòu)借款、海外借款等能否在土地增值稅稅前據(jù)實(shí)扣除?

利息支出可以在土地增值稅稅前據(jù)實(shí)扣除的最大限制條件是,需要提供金融機(jī)構(gòu)證明,該要求與目前資本金融市場脫節(jié)嚴(yán)重,企業(yè)不只是通過銀行貸款進(jìn)行融資,還可以通過其他方式,如向國內(nèi)非金融機(jī)構(gòu)或個(gè)人借款、向境機(jī)構(gòu)或個(gè)人外借款,從企業(yè)的角度,無論哪種融資方式,均有實(shí)際的支出成本,如果稅務(wù)處理上單純以“能否提供金融機(jī)構(gòu)證明”強(qiáng)制劃分為能否據(jù)實(shí)扣除的標(biāo)準(zhǔn),則不符合稅收中性的原則,也與企業(yè)實(shí)際不符(見下表),建議上級(jí)部門盡快調(diào)整該項(xiàng)規(guī)定。

廣州房地產(chǎn)開發(fā)資金來源(單位:億元)

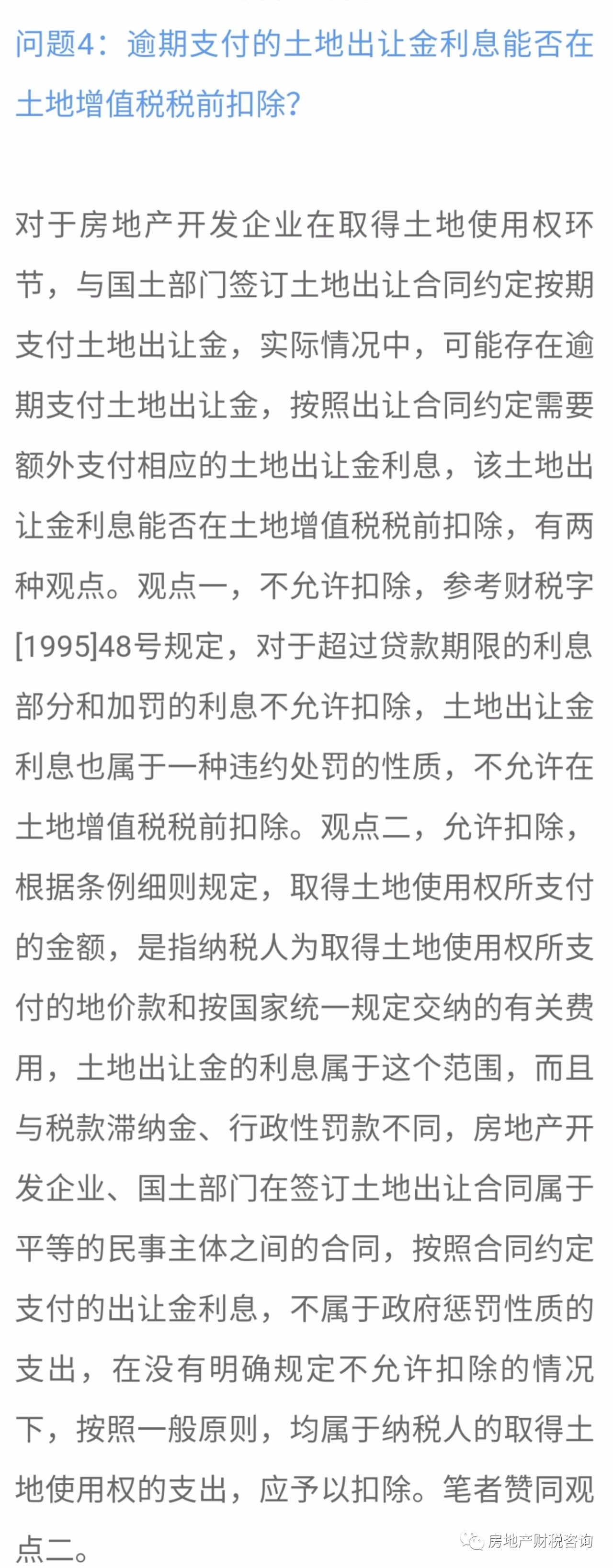

問題5:項(xiàng)目竣工后的利息支出能否在土地增值稅稅前據(jù)實(shí)扣除?

對于房地產(chǎn)項(xiàng)目竣工后、土地增值稅清算前支付的利息支出,能否在據(jù)實(shí)扣除有兩種觀點(diǎn):觀點(diǎn)一,不允許扣除,因?yàn)榉康禺a(chǎn)項(xiàng)目已經(jīng)竣工,利息支出與房地產(chǎn)開發(fā)無關(guān),且參考企業(yè)所得稅的規(guī)定,對于已達(dá)到預(yù)定可使用狀態(tài)的利息支出,已停止利息支出資本化。觀點(diǎn)二,允許扣除,土地增值稅稅前扣除的利息支出,僅要求能夠按照房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)偅⑽匆?guī)定利息支出的截止時(shí)點(diǎn),因此能夠歸屬到房地產(chǎn)項(xiàng)目的利息支出均應(yīng)據(jù)實(shí)扣除。筆者贊同觀點(diǎn)二,而且根據(jù)實(shí)際情況來看,竣工結(jié)算后、土地增值稅清算前發(fā)生的利息支出并不多,一般是貸款合同期限稍大于竣工結(jié)算時(shí)點(diǎn)造成的,允許據(jù)實(shí)扣除并無太大問題。

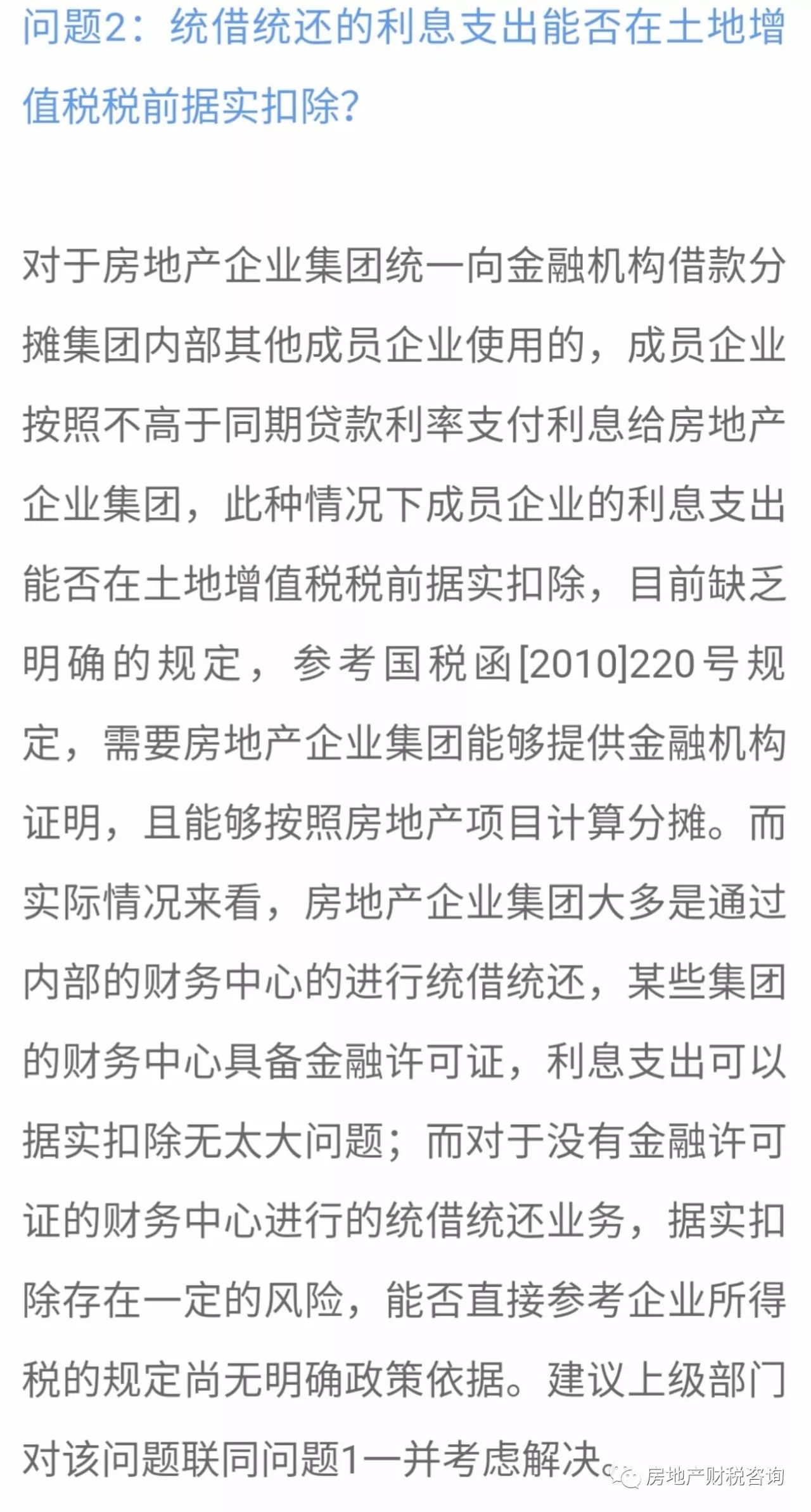

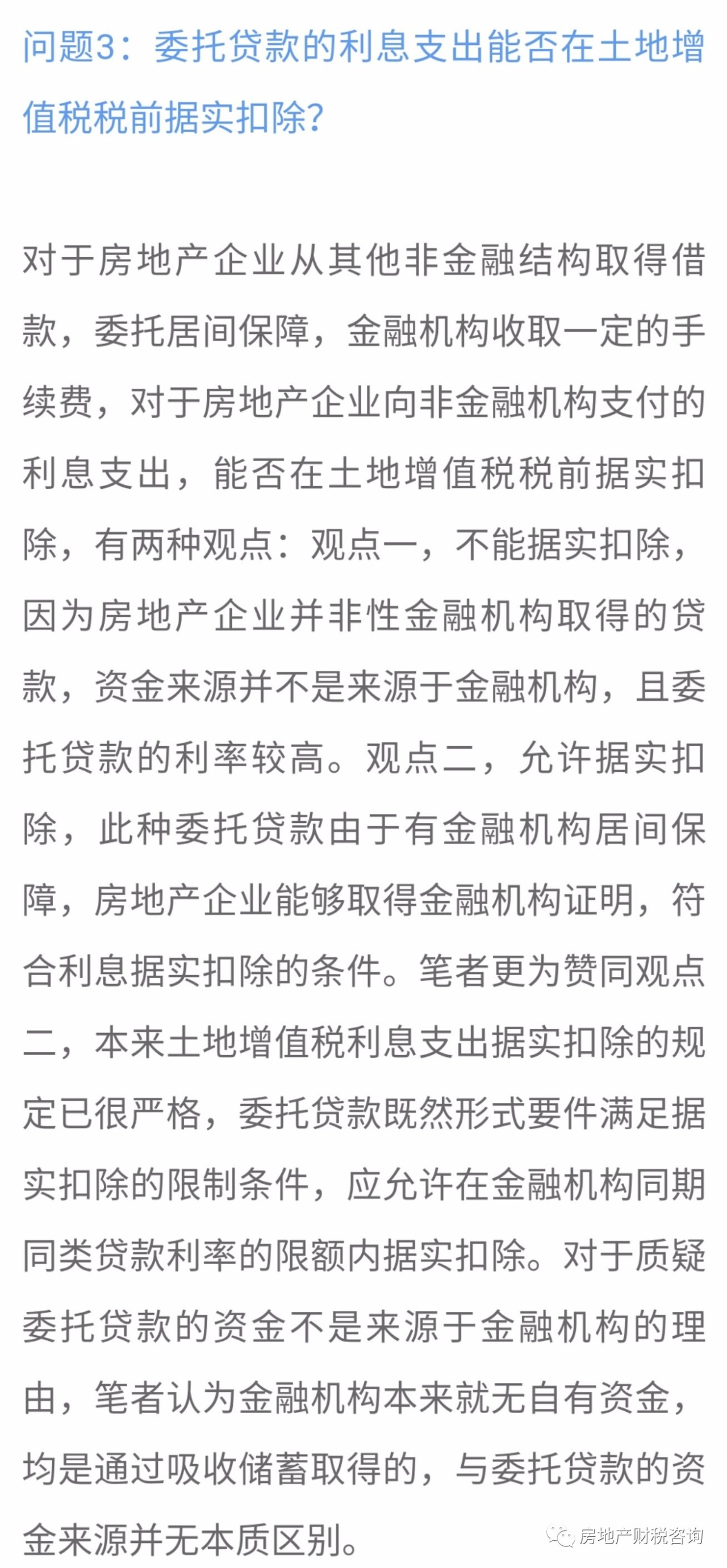

問題6:同一開發(fā)商開發(fā)多個(gè)房地產(chǎn)項(xiàng)目時(shí),利息支出能否在土地增值稅稅前據(jù)實(shí)扣除?

對于大型房地產(chǎn)集團(tuán),很多情況下取得銀行貸款后,直接用于多個(gè)房地產(chǎn)項(xiàng)目,而土地增值稅的條件是“能夠按照房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)?rdquo;,如何理解該條件爭議較大:觀點(diǎn)一,“能夠按房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)?rdquo;,是指必須以該房地產(chǎn)項(xiàng)目名義取得的金融機(jī)構(gòu)資金,直接全部用于該項(xiàng)目的開發(fā),該部分資金從取得到歸還的流向清晰,沒有和自有資金、企業(yè)間拆借資金等其他資金發(fā)生混合。根據(jù)房地產(chǎn)企業(yè)實(shí)際情況來看,“打醬油的錢可以買鹽”,不存在“專用資金”和“專用支出”的概念,如果再以此要求來界定“能夠按房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)?rdquo;,面對大型房地產(chǎn)企業(yè)同時(shí)開發(fā)多個(gè)房地產(chǎn)項(xiàng)目、集團(tuán)資金統(tǒng)籌安排的情況時(shí),基本無法實(shí)現(xiàn)利息的據(jù)實(shí)扣除。觀點(diǎn)二,《土地增值稅清算管理規(guī)程》(國稅發(fā)[2009]91號(hào))第二十七條規(guī)定“在審核利息支出時(shí)應(yīng)當(dāng)重點(diǎn)關(guān)注:分期開發(fā)項(xiàng)目或者同時(shí)開發(fā)多個(gè)項(xiàng)目的,其取得的一般性貸款的利息支出,是否按照項(xiàng)目合理分?jǐn)?rdquo;,可見《總局規(guī)程》認(rèn)可“合理分?jǐn)?rdquo;方法的存在。

筆者贊同觀點(diǎn)二,稅務(wù)機(jī)關(guān)在實(shí)際審核中應(yīng)注重:一是尊重客觀實(shí)際,保持稅收中性。據(jù)實(shí)扣除條件一“需提供金融機(jī)構(gòu)證明”,已經(jīng)與現(xiàn)在資本借貸市場嚴(yán)重不符,如果再連金融機(jī)構(gòu)借款仍不允許據(jù)實(shí)扣除,勢必造成極大的稅、企爭議。從這個(gè)角度來講,在政策允許的范圍內(nèi),應(yīng)充分尊重納稅人客觀實(shí)際,對于納稅人實(shí)際發(fā)生的貸款利息支出,允許按照合理分?jǐn)偡椒〒?jù)實(shí)扣除。二是調(diào)整清算思路,還責(zé)于納稅人。申報(bào)納稅是納稅人的責(zé)任,稅務(wù)機(jī)關(guān)只承擔(dān)審核職能,在土地增值稅清算過程中,稅務(wù)機(jī)關(guān)不宜過度親力親為,越俎代庖,當(dāng)務(wù)之急應(yīng)當(dāng)是調(diào)整思路:先就“合理”達(dá)成共識(shí),然后再探討合理的方法。方法一旦被各方認(rèn)可,就能把利息支出的計(jì)算責(zé)任還給納稅人,稅務(wù)機(jī)關(guān)只需復(fù)核即可。三是借助財(cái)會(huì)處理方式,尋求合理分?jǐn)偡椒āM恋卦龆愊嚓P(guān)規(guī)定一再強(qiáng)調(diào)“能夠按照房地產(chǎn)項(xiàng)目計(jì)算分?jǐn)?hellip;,允許據(jù)實(shí)扣除”,此處計(jì)算分?jǐn)偅降资裁词呛侠淼姆謹(jǐn)偡椒??筆者認(rèn)為,分?jǐn)偡椒☉?yīng)符合內(nèi)在規(guī)律。利息與資金、時(shí)間正相關(guān),最能體現(xiàn)這種“正相關(guān)”關(guān)系的,就是合理的。另外,分?jǐn)偡椒☉?yīng)盡量簡單、易行。分?jǐn)偡椒ǖ倪x取,應(yīng)保證稅務(wù)機(jī)關(guān)復(fù)核的方便,最后數(shù)據(jù)的獲取有相對獨(dú)立、客觀的第三方數(shù)據(jù)支撐,如企業(yè)的財(cái)務(wù)報(bào)表、匯算清繳報(bào)告等。

作者:王波(廣州市地稅局稅政一處)

欲了解我們的服務(wù)或更多的稅收政策信息,敬請聯(lián)系我們(13700683513 萬偉華,或添加微信)。

本文內(nèi)容僅供一般參考用,并非旨在成為可依賴的會(huì)計(jì)、稅務(wù)或其他專業(yè)意見。我們不能保證這些資料在日后仍然準(zhǔn)確。任何人士不應(yīng)在沒有詳細(xì)考慮相關(guān)的情況及獲取適當(dāng)?shù)膶I(yè)意見下依據(jù)所載內(nèi)容行事。本文所有提供的內(nèi)容均不應(yīng)被視為正式的審計(jì)、會(huì)計(jì)、稅務(wù)或其他建議,我們不對任何方因使用本文內(nèi)容而導(dǎo)致的任何損失承擔(dān)責(zé)任。

本網(wǎng)站原創(chuàng)的文章未經(jīng)許可,禁止進(jìn)行轉(zhuǎn)載、摘編、復(fù)制及建立鏡像等任何使用。本網(wǎng)站所轉(zhuǎn)載的文章,僅供學(xué)術(shù)交流之目的,文章或資料的原文版權(quán)歸原作者或原版權(quán)人所有。文章如涉及版權(quán)問題,請聯(lián)系我們(13700683513、79151893@qq.com 請附上文章鏈接),我們會(huì)盡快刪除。

微信掃一掃關(guān)注我們的微信公眾號(hào)

滇公網(wǎng)安備 53010202000370號(hào)

滇公網(wǎng)安備 53010202000370號(hào)