比較信息等四個項(xiàng)目列報的官方解讀來啦!

云南百滇稅務(wù)師事務(wù)所有限公司 2018-01-14

| 重磅:點(diǎn)擊鏈接下載 《企業(yè)重組和資本交易稅收實(shí)務(wù)研究總結(jié) 萬偉華◎編著 170萬字 解讀政策背后的“稅收邏輯”》 |

?

上海稅務(wù)

2017年12月,財政部發(fā)布了《關(guān)于修訂印發(fā)一般企業(yè)財務(wù)報表格式的通知》(財會〔2017〕30號,以下簡稱《通知》)。

為便于理解,財政部會計(jì)司日前就比較信息、非流動資產(chǎn)毀損報廢損失、“一年內(nèi)到期的非流動資產(chǎn)”項(xiàng)目、合并利潤表中凈利潤部分的列報問題進(jìn)行了解讀。一起來學(xué)習(xí):

一、關(guān)于比較信息的列報

對于利潤表新增的“資產(chǎn)處置收益”行項(xiàng)目,企業(yè)應(yīng)當(dāng)按照《企業(yè)會計(jì)準(zhǔn)則第30號——財務(wù)報表列報》等的相關(guān)規(guī)定,對可比期間的比較數(shù)據(jù)按照《通知》進(jìn)行調(diào)整。

對于利潤表新增的“其他收益”行項(xiàng)目,企業(yè)應(yīng)當(dāng)按照《企業(yè)會計(jì)準(zhǔn)則第16號——政府補(bǔ)助》的相關(guān)規(guī)定,對2017年1月1日存在的政府補(bǔ)助采用未來適用法處理,無需對可比期間的比較數(shù)據(jù)進(jìn)行調(diào)整。

二、關(guān)于非流動資產(chǎn)毀損報廢損失的列報

根據(jù)《通知》,非流動資產(chǎn)毀損報廢損失在“營業(yè)外支出”行項(xiàng)目反映。這里的“毀損報廢損失”通常包括因自然災(zāi)害發(fā)生毀損、已喪失使用功能等原因而報廢清理產(chǎn)生的損失。

根據(jù)《企業(yè)會計(jì)準(zhǔn)則第30號——財務(wù)報表列報》的相關(guān)規(guī)定,財務(wù)報表中直接計(jì)入當(dāng)期利潤的利得項(xiàng)目和損失項(xiàng)目的金額不得相互抵銷。

企業(yè)在不同交易中形成的非流動資產(chǎn)毀損報廢利得和損失不得相互抵銷,應(yīng)分別在“營業(yè)外收入”行項(xiàng)目和“營業(yè)外支出”行項(xiàng)目進(jìn)行列報。

三、關(guān)于“一年內(nèi)到期的非流動資產(chǎn)”項(xiàng)目的列報

根據(jù)《企業(yè)會計(jì)準(zhǔn)則第30號——財務(wù)報表列報》的相關(guān)規(guī)定,資產(chǎn)應(yīng)當(dāng)分別流動資產(chǎn)和非流動資產(chǎn)在資產(chǎn)負(fù)債表中列示;資產(chǎn)滿足該準(zhǔn)則第十七條規(guī)定的,應(yīng)當(dāng)歸類為流動資產(chǎn)。

通常情況下,預(yù)計(jì)自資產(chǎn)負(fù)債表日起一年內(nèi)變現(xiàn)的非流動資產(chǎn)應(yīng)歸類為流動資產(chǎn),作為“一年內(nèi)到期的非流動資產(chǎn)”列報。對于按照相關(guān)會計(jì)準(zhǔn)則采用折舊(或攤銷、折耗)方法進(jìn)行后續(xù)計(jì)量的固定資產(chǎn)、無形資產(chǎn)、長期待攤費(fèi)用等非流動資產(chǎn),折舊(或攤銷、折耗)年限(或期限)只剩一年或不足一年的,無需歸類為流動資產(chǎn),仍在各該非流動資產(chǎn)項(xiàng)目中列報,不轉(zhuǎn)入“一年內(nèi)到期的非流動資產(chǎn)”項(xiàng)目列報;預(yù)計(jì)在一年內(nèi)(含一年)進(jìn)行折舊(或攤銷、折耗)的部分,也無需歸類為流動資產(chǎn),不轉(zhuǎn)入“一年內(nèi)到期的非流動資產(chǎn)”項(xiàng)目列報。

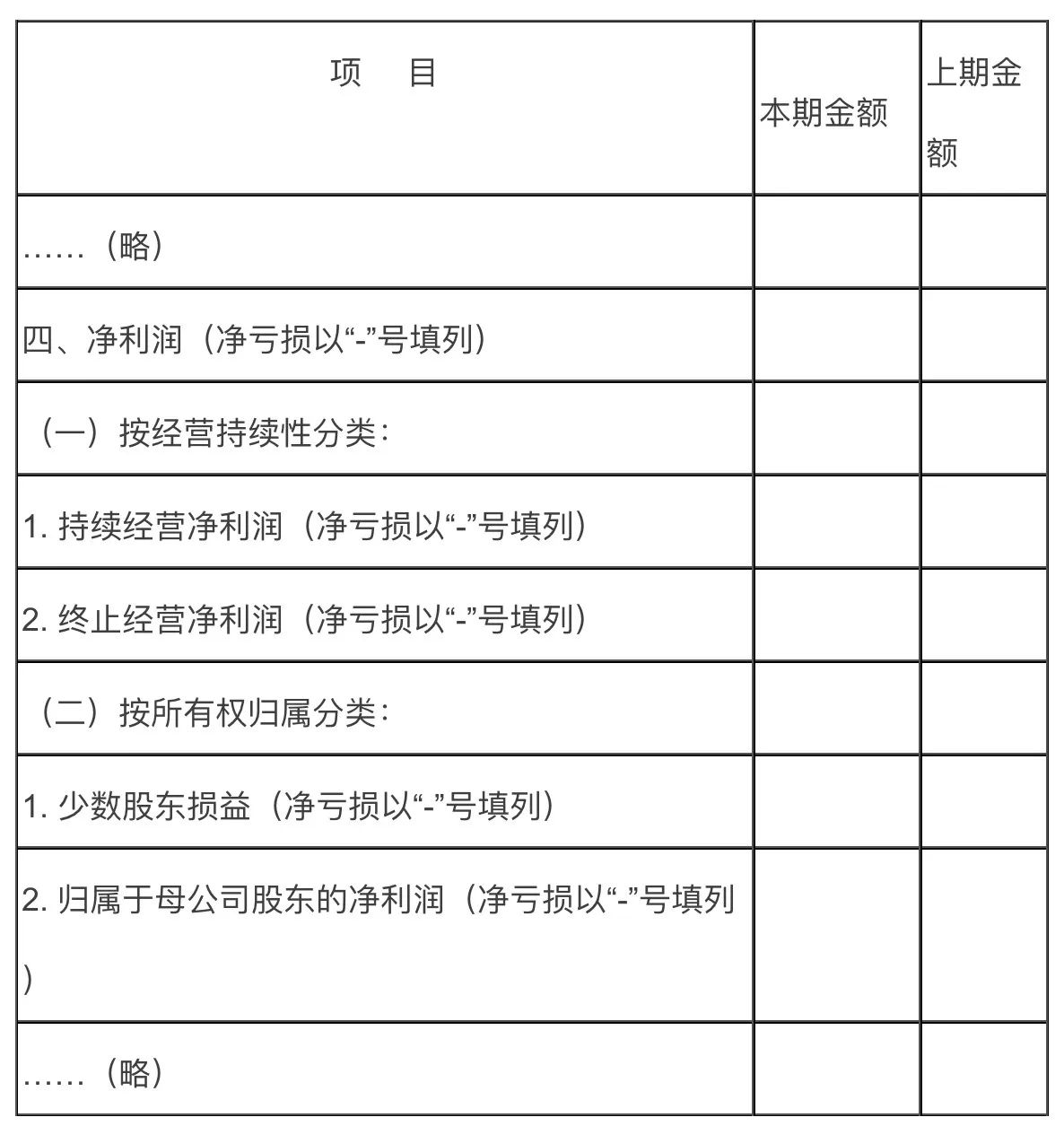

四、關(guān)于合并利潤表中凈利潤部分的列報

根據(jù)《企業(yè)會計(jì)準(zhǔn)則第42號——持有待售的非流動資產(chǎn)、處置組和終止經(jīng)營》的相關(guān)規(guī)定,企業(yè)應(yīng)當(dāng)在利潤表中分別列示持續(xù)經(jīng)營損益和終止經(jīng)營損益。企業(yè)可以參考以下格式對合并利潤表中的凈利潤部分進(jìn)行列報:

來源:財政部微信

欲了解我們的服務(wù)或更多的稅收政策信息,敬請聯(lián)系我們(13700683513 萬偉華,或添加微信)。

本文內(nèi)容僅供一般參考用,并非旨在成為可依賴的會計(jì)、稅務(wù)或其他專業(yè)意見。我們不能保證這些資料在日后仍然準(zhǔn)確。任何人士不應(yīng)在沒有詳細(xì)考慮相關(guān)的情況及獲取適當(dāng)?shù)膶I(yè)意見下依據(jù)所載內(nèi)容行事。本文所有提供的內(nèi)容均不應(yīng)被視為正式的審計(jì)、會計(jì)、稅務(wù)或其他建議,我們不對任何方因使用本文內(nèi)容而導(dǎo)致的任何損失承擔(dān)責(zé)任。

本網(wǎng)站原創(chuàng)的文章未經(jīng)許可,禁止進(jìn)行轉(zhuǎn)載、摘編、復(fù)制及建立鏡像等任何使用。本網(wǎng)站所轉(zhuǎn)載的文章,僅供學(xué)術(shù)交流之目的,文章或資料的原文版權(quán)歸原作者或原版權(quán)人所有。文章如涉及版權(quán)問題,請聯(lián)系我們(13700683513、79151893@qq.com 請附上文章鏈接),我們會盡快刪除。

微信掃一掃關(guān)注我們的微信公眾號

滇公網(wǎng)安備 53010202000370號

滇公網(wǎng)安備 53010202000370號